Comprar una propiedad en España: Guía completa para el comprador

¿Estás pensando en comprar una propiedad en España? ¡Genial! Entre la emoción de buscar villas y apartamentos, la pregunta más importante que siempre surge es: "¿Cuánto me va a costar realmente ?".

La respuesta corta, y la regla de oro que les recomendamos a todos nuestros clientes, es presupuestar un 10-15% adicional al precio de compra de la propiedad. No se trata de una estimación aproximada; es una cifra realista que cubre todos los impuestos y tasas esenciales, lo que garantiza que esté preparado financieramente para todo el proceso, desde la oferta hasta la finalización.

Lista de verificación esencial del coste de una propiedad en España

Es increíblemente fácil dejarse llevar por el precio anunciado de la casa de tus sueños en la costa. Pero la realidad es que esa cifra es solo el comienzo. Para avanzar con total confianza y evitar sorpresas desagradables, necesitas comprender el panorama completo.

Piénsalo como comprar un coche. El precio que ves en el parabrisas nunca es la cifra final que pagas. Aún tienes que pagar impuestos, matriculación y seguro antes de poder conducirlo legalmente. Con las propiedades en España ocurre exactamente lo mismo: los costes van mucho más allá del precio de venta acordado e incluyen impuestos gubernamentales obligatorios, servicios legales y gastos administrativos.

Cómo calcular su inversión total

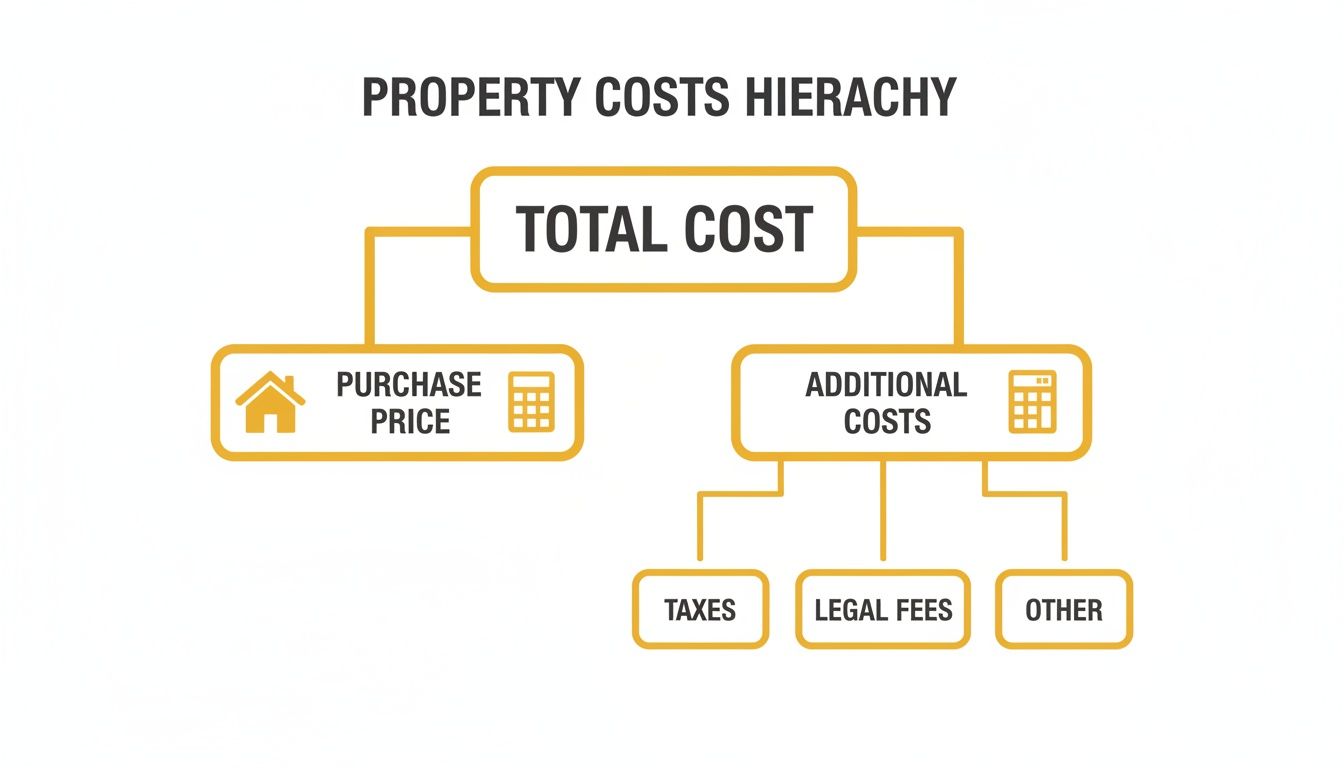

Comprender este margen del 10-15% es vital. No es una cifra arbitraria, sino una estimación fiable basada en una combinación de los cargos que cada comprador deberá afrontar. Al desglosarlos, lo que parece una cifra abrumadora se convierte en una lista de verificación sencilla y manejable.

Este diagrama de flujo le ofrece una visión clara de cómo está estructurada su inversión total, separando el precio de compra principal de todos los complementos necesarios.

Como puede ver, su compromiso financiero total es la suma del precio de la propiedad más estos costos asociados, que se dividen principalmente en tres categorías: impuestos, honorarios legales y otros cargos administrativos.

Conclusión clave: Presupuestar este 10-15 % adicional no solo es una buena idea, sino que es un paso fundamental para una compra exitosa. No tener estos fondos listos puede retrasar sus planes o incluso poner en riesgo toda la operación.

Desglose rápido de los costes de compra de propiedades en España

Para que tengas una visión más clara, hemos elaborado un breve resumen de los costes típicos que deberías esperar. Recuerda que son estimaciones fiables, pero los porcentajes exactos pueden variar ligeramente según el valor de la propiedad y, sobre todo, la región de España donde elijas comprar.

| Componente de costo | Porcentaje estimado del precio de compra |

|---|---|

| Impuesto sobre Transmisiones Patrimoniales (ITP) o IVA (IVA) | 7-10% |

| Impuesto de timbre (AJD): solo para nuevas construcciones | 1-1,5% |

| Honorarios de notario y registro de la propiedad | 1-2,5% |

| Honorarios legales (abogado) | 1-2% |

Estos son los principales gastos que encontrarás. En las siguientes secciones, profundizaremos en lo que cada uno de ellos representa para tu presupuesto, para que sepas exactamente para qué prepararte.

Descifrando los impuestos sobre la propiedad: Nuevas construcciones versus reventas

Al calcular el presupuesto para comprar una propiedad en España, el mayor gasto a tener en cuenta, después del precio, son los impuestos. Aquí es donde muchos compradores pueden confundirse, pero es bastante sencillo una vez que se comprende una diferencia clave: ¿se compra una vivienda nueva a un promotor o una de segunda mano a un antiguo propietario?

El camino que elijas determinará el impuesto que pagarás. Es útil pensarlo como si compraras un coche. Un coche nuevo y reluciente, recién salido del concesionario, incluye el Impuesto sobre el Valor Añadido (IVA), mientras que un coche de segunda mano de un particular implica un impuesto de transmisión completamente diferente. El sistema inmobiliario español funciona de forma muy similar. Acertar con esto desde el principio es fundamental para tu presupuesto.

Saber qué impuesto aplica a la casa de tus sueños es el primer paso para crear un plan financiero realista y sin estrés. Analicemos ambos escenarios.

La prima por obra nueva: IVA y timbre

Si está pensando en comprar una villa impecable sobre plano o en un apartamento listo para entrar a vivir que nunca ha sido habitado, tendrá que pagar dos impuestos distintos.

En primer lugar, está el Impuesto sobre el Valor Añadido , conocido en España como IVA . Al ser un impuesto nacional, el tipo impositivo es el mismo independientemente del lugar del país donde se compre. Para las viviendas, el IVA es una tasa fija del 10 % del precio de compra.

Pero no acaba ahí. Además del IVA, las compras de obra nueva también están sujetas al Impuesto de Actos Jurídicos Documentados ( AJD ). Este impuesto cubre la documentación legal de la venta y lo gestionan las comunidades autónomas. Esto significa que el tipo puede variar según la ubicación de la propiedad.

- De qué se trata: Un impuesto sobre propiedades nuevas, muy parecido al IVA sobre los bienes nuevos.

- Lo que pagas: Un IVA fijo del 10% sobre el precio de compra.

- Más: un AJD (impuesto de timbre) variable, que normalmente está entre el 1% y el 1,5% .

Al fin y al cabo, para una propiedad de nueva construcción, se debe presupuestar una factura de impuestos total de aproximadamente el 11% al 11,5% del precio de compra.

La ruta de reventa: comprender el ITP

Si compra una vivienda de segunda mano, la estructura fiscal es mucho más sencilla. No pagará IVA ni AJD. En su lugar, pagará un único impuesto conocido como Impuesto de Transmisiones Patrimoniales ( ITP ).

Este impuesto es la variable más importante al calcular el coste de la compra de una propiedad en España , ya que cada una de las 17 comunidades autónomas fija su tipo de forma independiente. El porcentaje que paga depende completamente de la ubicación de la propiedad, no de su lugar de residencia.

Por ejemplo, el ITP en la Comunidad Valenciana (donde se encuentra la popular Costa Blanca) es del 10 % . Pero en Andalucía (donde se encuentra la Costa del Sol) encontrarás un sistema de escala móvil. En Madrid, el ITP es del 6 % . Esta diferencia regional puede suponer fácilmente un ahorro de miles de euros en propiedades del mismo precio, lo que la convierte en un factor crucial en tu presupuesto.

Esta variación realmente subraya lo importante que es obtener asesoramiento de expertos locales para comprender completamente los costos específicos en el área elegida.

Para que quede totalmente claro, aquí hay una comparación simple de los principales impuestos a los que te enfrentarás:

Comparación de impuestos: propiedades de nueva construcción vs. propiedades de reventa

| Impuesto/Tarifa | Propiedad de nueva construcción | Propiedad de reventa |

|---|---|---|

| Impuesto primario | IVA (Impuesto sobre el Valor Añadido) a un tipo fijo del 10% | ITP (Impuesto de Transmisiones Patrimoniales) con una tasa variable del 7%-10% |

| Impuesto secundario | AJD (Impuesto de timbre) a una tasa variable del 1%-1,5% | Ninguno |

| Estimación total de impuestos | ~11,5% del precio de compra | ~10% del precio de compra (en la Comunidad Valenciana) |

Como puede ver, la ruta que elija (nueva construcción o reventa) tiene un impacto directo y significativo en su factura de impuestos final.

Lo no negociable: honorarios de notario y registro de la propiedad

Tanto si compra una vivienda de obra nueva como una de segunda mano, hay dos costes finales que son totalmente inevitables: los honorarios del notario y los del Registro de la Propiedad. No se trata de impuestos, sino de tasas oficiales por los servicios jurídicos esenciales que formalizan y aseguran su propiedad.

El notario es un funcionario público que da fe de la firma de la escritura de compraventa , verifica la identidad de todos y garantiza la integridad de toda la transacción. Sus honorarios se fijan a nivel nacional , pero pueden variar ligeramente según el valor de la propiedad y la complejidad de la escritura.

El Registro de la Propiedad es donde se inscribe oficialmente su propiedad a la vista de todos. Este es el paso final crucial que protege legalmente su título de propiedad. Las tarifas de este servicio también se basan en una escala móvil vinculada al precio de la propiedad.

En total, debería presupuestar entre el 1% y el 2,5% del precio de compra para cubrir los gastos de notario y registro de la propiedad. Es un precio pequeño a pagar para saber que su nueva casa en España es oficial y legalmente suya.

Cómo formar su equipo: honorarios profesionales y costos legales

Más allá de los impuestos gubernamentales, comprar una propiedad en España implica contratar a un equipo de profesionales cualificados cuya única función es proteger sus intereses. Es fácil considerar sus honorarios como un gasto más, pero en realidad, es una inversión crucial para una compra fluida, segura y legalmente sólida. Estos expertos se aseguran de que cada detalle sea correcto, ahorrándole dolores de cabeza y posibles inconvenientes en el futuro.

Lidiar por sí solo con los trámites legales y las negociaciones de un mercado inmobiliario extranjero sería una tarea monumental. Por eso, formar un equipo confiable desde el principio es uno de los pasos más importantes. Estos honorarios son una parte fundamental del coste total de la compra de una propiedad en España y deben planificarse junto con los impuestos principales.

El papel indispensable de su abogado

Contratar a un abogado independiente no es negociable. En serio. Piense en él como su defensor personal en la transacción, trabajando exclusivamente para usted, no para el vendedor ni para el agente, solo para usted. Su función principal es realizar una diligencia debida exhaustiva, asegurándose de que la propiedad que desea comprar esté libre de deudas ocultas o problemas legales.

Aquí hay un detalle crucial sobre la legislación española: las deudas se vinculan a la propiedad en sí, no al anterior propietario. Esto significa que una hipoteca impaga, una factura de servicios olvidada o una cuota de comunidad pendiente podrían ser legalmente su responsabilidad después de la venta. Su abogado evita esta pesadilla revisando meticulosamente el Registro de la Propiedad y verificando toda la documentación legal.

Información clave: Su abogado es su escudo. Confirma que el vendedor es el propietario legal, que todos los permisos de construcción están en regla y que no hay cargos pendientes sobre la propiedad; un servicio que le brinda una tranquilidad invaluable.

Los honorarios legales suelen calcularse como un porcentaje del precio de compra. Debe presupuestar entre el 1% y el 2% del valor de la propiedad para los servicios de su abogado, aunque algunos pueden ofrecer una tarifa fija para transacciones más sencillas.

Entendiendo las comisiones de los agentes inmobiliarios

Una de las primeras preguntas que hacen los compradores internacionales es sobre los honorarios de los agentes inmobiliarios. La buena noticia es que, en España, la comisión casi siempre la paga el vendedor, no el comprador. Esta comisión, que generalmente oscila entre el 3% y el 6% del precio final de venta, simplemente se deduce del producto de la venta.

Esta estructura significa que usted, el comprador, se beneficia del conocimiento local, la cartera de propiedades y la capacidad de negociación del agente sin tener que pagarle directamente. El vendedor cubre este costo como compensación por la labor del agente en la comercialización de la propiedad y la búsqueda de la persona adecuada para comprarla.

- Abogado: Presupuesto del 1% al 2% del precio de compra para su debida diligencia esencial y representación legal.

- Agente inmobiliario: el vendedor normalmente paga su comisión, por lo que normalmente este no es un coste directo para usted como comprador.

Al comprender estos honorarios profesionales, podrá formar un equipo que le guiará con confianza durante la compra. Su experiencia es lo que transforma un proceso complejo en una inversión segura, garantizando que su nueva vida en España comience con el pie derecho.

Cómo resolver los gastos de hipoteca y financiación en España

Para muchos compradores internacionales, una hipoteca es la clave para conseguir la casa de sus sueños en España. Pero aunque un préstamo abre posibilidades increíbles, es importante recordar que conlleva sus propios costes. No se trata de comisiones ocultas, sino de los gastos habituales de gestión.

Considérelo como la parte administrativa de su préstamo hipotecario. Al igual que usted paga impuestos y honorarios legales por la propiedad, el banco tiene cargos específicos por la tramitación de la hipoteca. Presupuestarlos desde el principio es crucial para una compra sin contratiempos y evitar sorpresas financieras de última hora. Analicemos qué puede esperar exactamente.

La valoración obligatoria de la propiedad

Antes de que cualquier banco español le preste un céntimo, necesita saber el valor real de la propiedad . Aquí es donde entra en juego la tasación . El banco contratará a un tasador independiente y registrado oficialmente para que inspeccione la propiedad y elabore un informe de valoración formal.

No se trata solo de cumplir requisitos. La oferta hipotecaria del banco se basa en esta cifra oficial, no necesariamente en el precio acordado con el vendedor. Para los no residentes, los bancos españoles suelen prestar el 60-70% del valor de la tasación . Por lo tanto, si la tasación es inferior al precio de compra, deberá solicitar un depósito mayor para cubrir la diferencia. Es una situación común, así que conviene estar preparado.

- Qué es: Una tasación profesional del valor de mercado de la propiedad, requerida por el banco.

- ¿Quién paga?: Usted, el comprador.

- Coste estimado: Normalmente entre 300€ y 600€ , dependiendo del tamaño y el valor de la propiedad.

Entendiendo las comisiones de los acuerdos bancarios

Una vez realizada la tasación y aceptada la oferta hipotecaria, el banco cobrará una comisión de apertura . Se trata de un pago único para cubrir los trámites administrativos del banco durante la tramitación del préstamo.

Antes, estas comisiones podían ser bastante elevadas. Afortunadamente, la legislación hipotecaria española se ha actualizado para ofrecer mayor protección a los compradores. Actualmente, la comisión suele estar entre el 0,5 % y el 1 % del importe total de la hipoteca. En un mercado competitivo, algunos bancos podrían incluso eliminarla por completo para conseguir su préstamo, por lo que siempre conviene preguntar a su asesor al comparar ofertas.

Es bueno saber: Si bien el banco ahora cubre los costos del notario, el registro de la propiedad y los impuestos de timbre para la escritura hipotecaria en sí (esto es independiente de los impuestos de compra de la propiedad), usted, el comprador, sigue siendo responsable de los honorarios de valoración y organización.

Entendiendo el Euribor y su tasa de interés

El tipo de interés de su hipoteca en España puede ser fijo o variable . El tipo variable está directamente vinculado al Euribor (Euro Interbank Offered Rate), el tipo de referencia para los préstamos entre bancos europeos. Si el Euribor sube, también lo harán sus cuotas mensuales; si baja, pagará menos. Comprender esto es vital para la planificación financiera a largo plazo.

La fluctuación del Euribor tiene un impacto real en el mercado inmobiliario. Con las previsiones actuales que prevén una caída del Euribor, la financiación se está volviendo más accesible para los compradores internacionales. Esto, a su vez, está impulsando la demanda y respaldando el valor de las propiedades, y algunos analistas predicen que los precios en la Costa Blanca podrían subir entre un 5% y un 8% . Puede leer más sobre el mercado inmobiliario español y los precios de la vivienda para obtener una visión más completa de estas tendencias.

Por último, ten en cuenta que los bancos muchas veces te tentarán con un mejor tipo de interés si contratas también con ellos otros productos como:

- Seguro de Hogar: Es obligatorio para cualquier propiedad con hipoteca.

- Seguro de Vida: A menudo se requiere para cubrir el monto pendiente del préstamo si ocurriera lo peor.

Aunque combinar estos productos puede parecer atractivo en teoría, siempre compare el costo total. A veces es más económico buscarlos en otro lugar, incluso con una tasa hipotecaria ligeramente más alta. La clave está en encontrar la mejor relación calidad-precio para su situación.

Presupuesto para la vida en España: ¿Cuáles son los costes corrientes de ser propietario?

Recibir las llaves de su nueva casa en España es un momento crucial, pero su planificación financiera no termina ahí. La verdadera alegría de vivir en España reside en disfrutar de su propiedad sin preocuparse por el dinero, lo que significa controlar los gastos habituales desde el principio.

Estos gastos recurrentes son una parte fundamental del coste total de comprar una propiedad en España . Piénsalo así: el precio de compra te da acceso a la vivienda, pero estos gastos anuales son la cuota de suscripción para tu nuevo estilo de vida mediterráneo. Considerarlos en tu presupuesto desde el primer día es la clave para que tu sueño sea sostenible a largo plazo.

Su Impuesto Anual sobre Bienes Inmuebles o IBI

El mayor gasto anual que tendrás es el Impuesto sobre Bienes Inmuebles , conocido en toda España como IBI ( Impuesto sobre Bienes Inmuebles ). Es básicamente el equivalente al impuesto municipal del Reino Unido y lo pagarás directamente a tu ayuntamiento .

El importe a pagar se basa en el valor catastral (IVA) de la propiedad, que casi siempre es inferior al precio real. El tipo impositivo lo establece el ayuntamiento y suele oscilar entre el 0,4 % y el 1,1 % de dicho valor . En el caso de un apartamento, la factura del IBI puede ascender a unos cientos de euros al año, mientras que en el de una villa grande podría ascender fácilmente a unos miles.

Gastos de comunidad para vivienda compartida

Si su propiedad forma parte de una comunidad o urbanización compartida —como ocurre con la mayoría de los bloques de apartamentos y muchas promociones de villas—, deberá pagar gastos de comunidad. Estos gastos son los que mantienen en óptimas condiciones todas las instalaciones compartidas que hacen que estos lugares sean tan atractivos.

Su contribución se destina a un fondo administrado por la comunidad de propietarios para cubrir cosas como:

- Mantener las piscinas y jardines impecables

- Limpieza de pasillos y entradas comunes

- Electricidad para iluminación de espacios compartidos

- Mantenimiento de ascensores y cualquier reparación necesaria.

- Guardias o sistemas de seguridad

Estos generalmente se pagan mensualmente o trimestralmente y pueden ser desde 50 € hasta más de 200 € por mes , todo dependiendo de la calidad y la cantidad de servicios ofrecidos.

Utilidades y otros elementos esenciales

Al igual que en casa, tendrás que presupuestar tus facturas domésticas habituales. Esto incluye la luz , el agua y el internet. Las tarifas pueden variar, pero es recomendable reservar entre 100 y 200 € al mes para cubrir los gastos básicos.

Además, cada hogar paga una tasa anual de recogida de residuos , la « tasa de basura» . Se trata de otro pequeño impuesto local que se paga al ayuntamiento, y suele ser una cantidad bastante modesta, a menudo inferior a 100 € al año . Y, por supuesto, un seguro de hogar a todo riesgo es imprescindible para su tranquilidad; también es un requisito legal si tiene una hipoteca.

Una breve palabra sobre el impuesto sobre la renta de no residentes

Este es un coste que suele sorprender a los propietarios no residentes. Incluso si nunca alquila su propiedad, Hacienda considera que tiene una renta de alquiler presunta solo por poseer una segunda vivienda aquí.

Este impuesto se llama Impuesto sobre la Renta de No Residentes (IRNR). Se calcula sobre un pequeño porcentaje del valor catastral de la propiedad, por lo que la factura final suele ser muy manejable, a menudo de tan solo unos cientos de euros al año. Sin embargo, es un requisito legal que debe cumplir.

El mercado inmobiliario español está más activo que nunca, atrayendo a compradores de todo el mundo, con lugares como la Costa Blanca experimentando un crecimiento increíble. Cifras recientes muestran que los precios de las propiedades en la provincia de Alicante se dispararon un 17,0 % interanual, gracias a la enorme demanda en zonas de gran demanda como Torrevieja y Orihuela Costa. Este mercado en auge demuestra la importancia de trabajar con expertos como AP Properties Spain, quienes pueden brindarle el apoyo integral que necesita para una inversión segura. Puede leer el análisis completo del mercado inmobiliario español para profundizar en estas tendencias.

Encuentre la casa de sus sueños con confianza financiera

Gestionar los costes de comprar una propiedad en España puede parecer un laberinto al principio, pero no tiene por qué serlo. El camino hacia la casa de tus sueños va más allá de encontrar la vista perfecta; se trata de hacer una inversión inteligente y segura con total claridad sobre cada euro. A estas alturas, verás que ese 10-15% adicional no es una cifra aleatoria, sino una lista clara y manejable de impuestos y honorarios profesionales.

Esta preparación financiera es la base de una compra exitosa. Transforma lo que podría ser un proceso estresante en un paso emocionante y seguro hacia su nueva vida en España. Trabajar con un asesor de confianza simplifica este proceso, garantizando que cada detalle legal y financiero se gestione meticulosamente.

De costos complejos a pasos claros

La verdadera conclusión es que todos los costes, desde el ITP hasta los honorarios del notario, son predecibles. Con la orientación adecuada, podrá presupuestarlo todo. Un socio experto no solo le encontrará una propiedad, sino que le diseñará una hoja de ruta clara sobre los costes de comprar una propiedad en España , asegurándose de que no haya sorpresas en el proceso. Considérelos sus defensores, gestionando las negociaciones y coordinándose con los abogados para proteger sus intereses en todo momento.

Este apoyo experto es lo que le brinda verdadera tranquilidad. Le permite concentrarse en la emoción de encontrar la casa perfecta, sabiendo que los detalles financieros están en manos seguras y expertas.

Este nivel de asesoramiento profesional es especialmente vital en un mercado dinámico. Por ejemplo, en 2024, el precio medio de la vivienda en la Costa Blanca era de 2.645,27 € por metro cuadrado , un aumento significativo que refleja la creciente demanda internacional. Esta tendencia al alza, impulsada por la escasez de oferta más que por la especulación, demuestra la importancia de asegurar una propiedad antes de que los precios suban aún más.

Trabajar con una consultora como AP Properties Spain, reconocida como la Mejor Consultora Inmobiliaria Boutique de Lujo en la Costa Blanca para 2024 y 2025, le garantiza poder actuar con decisión en este entorno competitivo.

Da el siguiente paso con confianza

Comprender los costos es el primer paso, pero lo realmente importante es aplicarlos a tu situación personal. La casa de tus sueños, tu presupuesto y tus objetivos de inversión son únicos, y tu plan financiero también debería serlo.

¿Listo para hacer realidad tu sueño de tener una casa en España? Todo empieza con una simple conversación.

Contactar con AP Properties España Llámenos hoy mismo para una consulta personalizada. Le proporcionaremos un desglose detallado de costos adaptado a sus necesidades específicas, brindándole la claridad y la confianza necesarias para avanzar. Permítanos ayudarle a convertir sus aspiraciones inmobiliarias en España en una inversión exitosa y gratificante.

Respuestas a sus preguntas: Cómo elaborar un presupuesto para su propiedad en España

Al pensar en comprar una propiedad en España, el aspecto financiero puede parecer un poco complicado. Lo entendemos. Para ayudarle a tener una visión completa y planificar con confianza, hemos recopilado respuestas sencillas a las preguntas más frecuentes de los compradores internacionales.

¿Cuánto efectivo necesito realmente por adelantado?

Esta es probablemente la pregunta más importante. Para los no residentes, los bancos españoles suelen prestar el 60-70% del valor oficial de la propiedad. Eso significa que deben tener el 30-40% restante como depósito.

Pero aquí está el punto clave que mucha gente pasa por alto: ese depósito no cubre los impuestos ni las tasas. Necesitará entre un 10 % y un 15 % adicional del precio de compra, además del depósito, para cubrir todos esos gastos. Por lo tanto, antes de empezar a buscar, una buena regla general es tener disponible en efectivo entre el 40 % y el 55 % del precio objetivo de su propiedad.

¿Puedo obtener una hipoteca a tipo fijo en España?

Sí, por supuesto. Los bancos españoles ofrecen hipotecas tanto a tipo fijo como a tipo variable , y las hipotecas a tipo fijo son muy populares entre los compradores internacionales. ¿Por qué? Porque fijan el pago mensual durante la vigencia del préstamo, lo que simplifica y predice la elaboración de un presupuesto. Sin sorpresas.

Una hipoteca a tipo variable está vinculada al índice Euribor, lo que significa que sus cuotas subirán o bajarán según el mercado. La elección correcta depende de su situación financiera personal y de lo cómodo que se sienta con un poco de riesgo.

¿Qué es un número NIE y realmente necesito uno?

Considere el NIE ( Número de Identificación de Extranjero ) como su identificación oficial para cualquier transacción financiera en España. Es un número de identificación fiscal único para extranjeros, y sin él no podrá seguir adelante.

Lo necesitará para comprar una propiedad, abrir una cuenta bancaria en España, dar de alta la luz y el agua, o incluso comprar un coche. Obtener su NIE es uno de los primeros pasos que debe dar. Un buen abogado puede gestionarlo, convirtiéndolo en un paso sencillo del proceso.

Consejo del experto: No posponga la solicitud del NIE. Es la base de todo lo que sigue, y resolverla con antelación facilita el proceso. Es una de las primeras señales de una compra bien planificada.

¿Son negociables los precios de las propiedades en España?

En general, sí, especialmente en el caso de propiedades de segunda mano. El margen de maniobra suele depender de factores como el dinamismo del mercado local, el tiempo que la propiedad lleva a la venta y las circunstancias del vendedor. En zonas de alta demanda como la Costa Blanca, la flexibilidad podría ser menor.

Las propiedades de obra nueva, por otro lado, suelen tener precios fijos establecidos por el promotor, por lo que no hay margen de negociación. En estos casos, contar con un agente experto a su lado es invaluable. Conocen a la perfección el mercado local y pueden asesorarle sobre una oferta realista, gestionando las negociaciones para conseguirle el mejor trato posible.

Compartir