Wat kost het om een woning te kopen in Spanje? Een complete gids voor kopers.

Dus je bent van plan een woning in Spanje te kopen. Fantastisch! Te midden van de opwinding van het bekijken van villa's en appartementen, is de belangrijkste vraag die altijd opkomt: "Wat gaat dit me nou echt kosten?"

Het korte antwoord, en de gouden regel die we al onze klanten meegeven, is om 10-15% extra bovenop de aankoopprijs van de woning te budgetteren. Dit is geen ruwe schatting; het is een realistisch bedrag dat alle essentiële belastingen en kosten dekt, zodat u financieel voorbereid bent op het hele traject, van bod tot oplevering.

Uw essentiële checklist voor de kosten van Spaans onroerend goed

Het is ontzettend verleidelijk om je te laten meeslepen door de geadverteerde prijs van je droomhuis aan de kust. Maar in werkelijkheid is dat bedrag slechts het beginpunt. Om vol vertrouwen verder te gaan en onaangename verrassingen te voorkomen, moet je het complete plaatje begrijpen.

Zie het als het kopen van een auto. De prijs die je op de voorruit ziet, is nooit het uiteindelijke bedrag dat je betaalt. Je moet nog steeds belastingen, registratie en verzekering regelen voordat je er legaal mee van de parkeerplaats kunt rijden. Datzelfde geldt voor Spaans onroerend goed; de kosten gaan veel verder dan de overeengekomen verkoopprijs en omvatten verplichte overheidsbelastingen, juridische kosten en administratiekosten.

Uw totale investering in kaart brengen

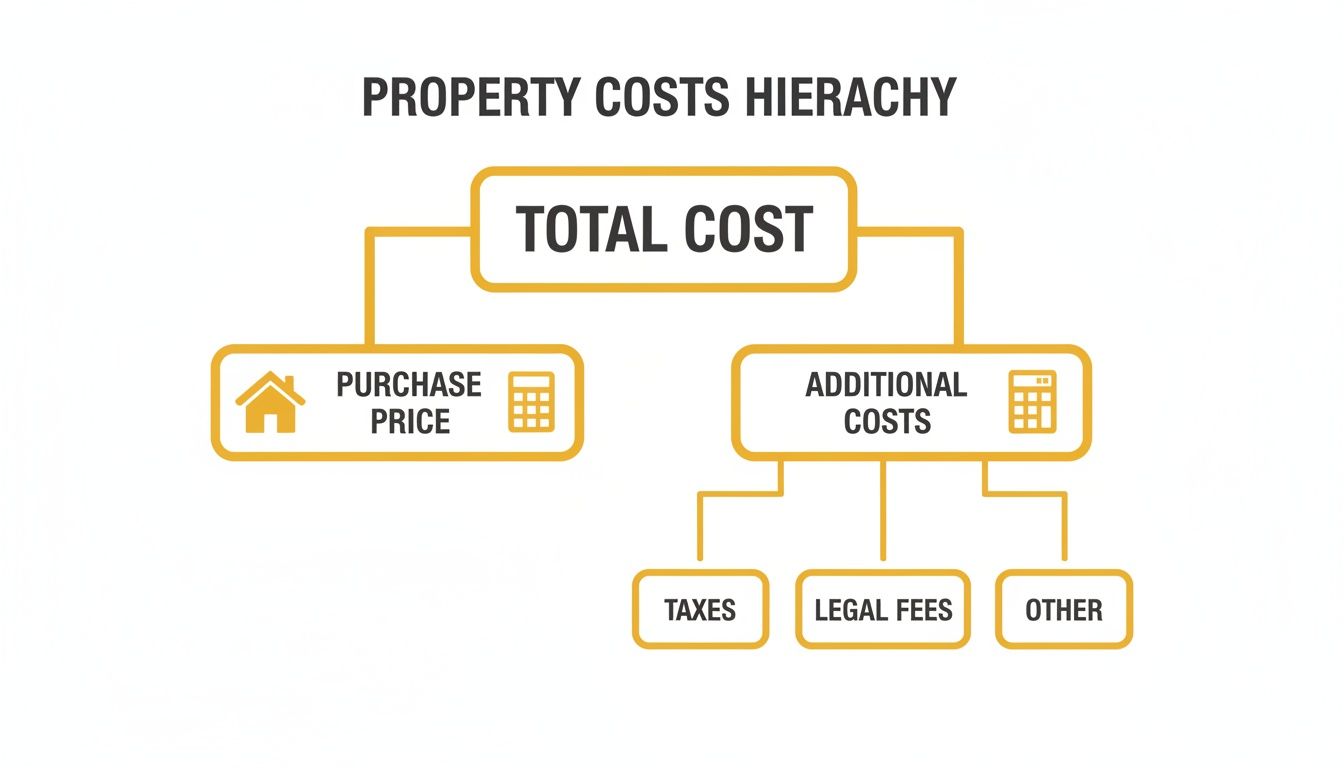

Het is cruciaal om die buffer van 10-15% goed te begrijpen. Het is geen willekeurig getal, maar een betrouwbare schatting gebaseerd op een combinatie van kosten waarmee elke koper te maken krijgt. Wanneer je ze uitsplitst, verandert wat in eerste instantie een ontmoedigend bedrag lijkt in een eenvoudige, overzichtelijke checklist.

Dit stroomschema geeft u een duidelijk visueel overzicht van de structuur van uw totale investering, waarbij de hoofdaankoopprijs wordt gescheiden van alle noodzakelijke extra's.

Zoals u kunt zien, bestaat uw totale financiële verplichting uit de prijs van de woning plus de bijbehorende kosten, die hoofdzakelijk in drie categorieën vallen: belastingen, juridische kosten en andere administratieve lasten.

Belangrijkste conclusie: Het is niet alleen verstandig om rekening te houden met deze extra 10-15% in je budget; het is een essentiële stap voor een succesvolle aankoop. Als je dit geld niet beschikbaar hebt, kunnen je plannen vertraging oplopen of kan de hele deal zelfs in gevaar komen.

Een beknopt overzicht van de kosten voor de aankoop van een woning in Spanje.

Om u een duidelijker beeld te geven, hebben we een korte samenvatting gemaakt van de gemiddelde kosten die u kunt verwachten. Houd er rekening mee dat dit schattingen zijn, maar dat de exacte percentages enigszins kunnen variëren afhankelijk van de waarde van de woning en, belangrijker nog, de regio in Spanje waar u ervoor kiest om te kopen.

| Kostencomponent | Geschat percentage van de aankoopprijs |

|---|---|

| Overdrachtsbelasting (ITP) of btw (IVA) | 7-10% |

| Overdrachtsbelasting (AJD) - alleen voor nieuwbouw | 1-1,5% |

| Notaris- en kadasterkosten | 1-2,5% |

| Juridische kosten (advocaat/jurist) | 1-2% |

Dit zijn de belangrijkste uitgaven waarmee u te maken krijgt. In de volgende paragrafen gaan we dieper in op wat elk van deze uitgaven voor uw budget betekent, zodat u precies weet waar u zich op moet voorbereiden.

Onroerendezaakbelasting ontcijferd: nieuwbouw versus bestaande woningen

Bij het opstellen van een budget voor de aankoop van een woning in Spanje, is de belasting, na de aankoopprijs van de woning zelf, de grootste kostenpost. Dit is waar veel kopers de mist in gaan, maar het is eigenlijk vrij eenvoudig als je één belangrijk verschil begrijpt: koop je een gloednieuwe woning van een projectontwikkelaar, of een bestaande woning van een vorige eigenaar?

De weg die u kiest, bepaalt welke belasting u betaalt. U kunt het vergelijken met de aankoop van een auto. Een gloednieuwe auto uit de showroom heeft de btw al inbegrepen, terwijl een tweedehands auto van een particuliere verkoper een compleet andere overdrachtsbelasting met zich meebrengt. Spaans onroerend goed werkt op een vergelijkbare manier. Het is van cruciaal belang om dit vanaf het begin goed te regelen voor uw budget.

Weten welke belasting van toepassing is op uw droomhuis is de eerste stap naar een realistisch en stressvrij financieel plan. Laten we daarom beide scenario's eens nader bekijken.

De meerprijs voor nieuwbouw: btw en overdrachtsbelasting

Als u uw zinnen hebt gezet op een gloednieuwe, nog niet gebouwde villa of een instapklaar appartement waar nog nooit iemand heeft gewoond, dan krijgt u te maken met twee afzonderlijke belastingen.

Allereerst is er de btw , in Spanje bekend als IVA ( Impuesto sobre el Valor Añadido ). Omdat dit een nationale belasting is, is het tarief overal in het land hetzelfde. Voor woonhuizen bedraagt de btw een vast percentage van 10% van de aankoopprijs.

Maar daar houdt het niet op. Bovenop de btw komen bij de aankoop van nieuwbouwwoningen ook overdrachtsbelasting , ofwel AJD ( Actos Jurídicos Documentados ), bij. Deze belasting dekt de juridische documentatie van de verkoop en wordt beheerd door de regionale overheden van Spanje. Dit betekent dat het tarief kan variëren afhankelijk van de locatie van de woning.

- Wat het is: Een belasting op gloednieuwe woningen, vergelijkbaar met btw op nieuwe goederen.

- Wat u betaalt: Een vast btw-tarief van 10% over de aankoopprijs.

- Daarbij komt nog een variabele AJD (zegelrecht), die doorgaans tussen de 1% en 1,5% ligt.

Al met al moet je voor een nieuwbouwwoning rekening houden met een totale belastingaanslag van ongeveer 11% tot 11,5% van de aankoopprijs.

De wederverkooproute: Inzicht in ITP

Als u een bestaande woning koopt, is de belastingstructuur veel eenvoudiger. U betaalt geen btw of overdrachtsbelasting. In plaats daarvan betaalt u één enkele belasting, de zogenaamde overdrachtsbelasting , ofwel ITP ( Impuesto de Transmisiones Patrimoniales ).

Deze belasting is de grootste variabele bij het berekenen van de kosten van het kopen van onroerend goed in Spanje , aangezien het tarief onafhankelijk wordt vastgesteld door elk van de 17 autonome regio's van Spanje. Het percentage dat u betaalt, hangt volledig af van de locatie van het onroerend goed, niet van uw woonplaats.

In de regio Valencia (waar de populaire Costa Blanca ligt) bedraagt de ITP-belasting bijvoorbeeld een vast tarief van 10% . Maar in Andalusië (waar de Costa del Sol ligt) is er een glijdende schaal. In Madrid is het tarief bijvoorbeeld een vast tarief van 6% . Dit regionale verschil kan gemakkelijk duizenden euro's besparen op woningen met dezelfde prijs, waardoor het een cruciale factor is in je budgetplanning.

Deze variatie onderstreept eens te meer hoe belangrijk het is om lokaal, deskundig advies in te winnen om de specifieke kosten in het door u gekozen gebied volledig te begrijpen.

Om het glashelder te maken, volgt hier een eenvoudige vergelijking van de belangrijkste belastingen waarmee u te maken krijgt:

Belastingen vergelijken: nieuwbouw versus bestaande woning

| Belasting/kosten | Nieuwbouwproject | Woning te koop |

|---|---|---|

| Primaire belasting | BTW (IVA) tegen een vast tarief van 10% | ITP (Overdrachtsbelasting op onroerend goed) met een variabel tarief van 7%-10% |

| Secundaire belasting | AJD (zegelrecht) tegen een variabel tarief van 1%-1,5% | Geen |

| Totale belastingraming | ~11,5% van de aankoopprijs | ~10% van de aankoopprijs (in de regio Valencia) |

Zoals u ziet, heeft de keuze voor nieuwbouw of bestaande woning een directe en aanzienlijke invloed op uw uiteindelijke belastingaanslag.

De niet-onderhandelbare kosten: Notaris- en kadasterkosten

Of u nu een nieuwbouwhuis of een bestaande woning koopt, twee eindkosten zijn absoluut onvermijdelijk: de notariskosten en de kosten van het kadaster. Dit zijn geen belastingen, maar officiële kosten voor de essentiële juridische diensten die uw eigendom officieel en zeker maken.

De notaris ( Notario ) is een openbaar ambtenaar die getuige is van de ondertekening van de koopakte ( Escritura de Compraventa ), de identiteit van alle betrokkenen controleert en ervoor zorgt dat de hele transactie juridisch waterdicht is. Hun tarieven zijn vastgesteld volgens een landelijke schaal, maar kunnen enigszins variëren afhankelijk van de waarde van het onroerend goed en de complexiteit van de akte.

Het kadaster ( Registro de la Propiedad ) is de plek waar uw eigendom officieel wordt geregistreerd en voor iedereen zichtbaar is. Dit is de cruciale laatste stap die uw eigendomsrecht op het onroerend goed juridisch beschermt. De kosten voor deze dienst zijn gebaseerd op een glijdende schaal die is gekoppeld aan de waarde van het onroerend goed.

In totaal moet u rekening houden met een budget van 1% tot 2,5% van de aankoopprijs voor de notariskosten en de kosten van het kadaster. Het is een kleine prijs om te betalen om er zeker van te zijn dat uw nieuwe Spaanse woning officieel en wettelijk van u is.

Je team samenstellen: honoraria voor professionals en juridische kosten

Naast de overheidsbelastingen betekent de aankoop van een woning in Spanje dat u een team van deskundige professionals inschakelt wiens enige taak het is om uw belangen te beschermen. Het is gemakkelijk om hun honorarium als een extra kostenpost te zien, maar in werkelijkheid is het een cruciale investering in een soepele, veilige en juridisch correcte aankoop. Deze experts zorgen ervoor dat elk detail klopt, waardoor u later geen kopzorgen en mogelijke valkuilen ondervindt.

Het is een gigantische opgave om in je eentje de juridische aspecten en onderhandelingen van een buitenlandse vastgoedmarkt te doorgronden. Daarom is het samenstellen van een betrouwbaar team vanaf het begin een van de belangrijkste stappen die je kunt nemen. Deze kosten vormen een essentieel onderdeel van de totale kosten voor het kopen van een woning in Spanje en moeten, net als de belangrijkste belastingen, in de planning worden opgenomen.

De onmisbare rol van uw advocaat

Het inschakelen van een onafhankelijke advocaat, of abogado , is absoluut noodzakelijk. Echt waar. Zie hem of haar als uw persoonlijke belangenbehartiger tijdens de transactie, die uitsluitend voor u werkt – niet voor de verkoper, niet voor de makelaar, alleen voor u. Hun belangrijkste taak is het uitvoeren van een grondig onderzoek, om er absoluut zeker van te zijn dat het pand dat u wilt kopen vrij is van verborgen schulden of juridische problemen.

Een belangrijk detail over de Spaanse wetgeving is dat schulden verbonden zijn aan het onroerend goed zelf, niet aan de vorige eigenaar. Dit betekent dat een onbetaalde hypotheek, een vergeten energierekening of een openstaande bijdrage aan de Vereniging van Eigenaren na de verkoop wettelijk gezien uw verantwoordelijkheid kan worden. Uw advocaat voorkomt dit nachtmerriescenario door het kadaster ( Registro de la Propiedad ) nauwgezet te controleren en alle juridische documenten te verifiëren.

Belangrijk inzicht: Uw advocaat is uw schild. Hij of zij bevestigt dat de verkoper de rechtmatige eigenaar is, dat alle bouwvergunningen in orde zijn en dat er geen openstaande schulden of andere lasten op het pand rusten – een dienst die u onbetaalbare gemoedsrust biedt.

Juridische kosten worden doorgaans berekend als een percentage van de aankoopprijs. U moet rekening houden met een budget van 1% tot 2% van de waarde van de woning voor de diensten van uw advocaat, hoewel sommige advocatenkantoren een vast tarief hanteren voor eenvoudigere transacties.

Inzicht in makelaarscommissies

Een van de eerste vragen die internationale kopers stellen, gaat over de makelaarskosten. Het goede nieuws is: in Spanje wordt de commissie bijna altijd betaald door de verkoper, niet door de koper. Deze kosten, die doorgaans variëren van 3% tot 6% van de uiteindelijke verkoopprijs, worden simpelweg ingehouden op de opbrengst van de verkoop.

Deze constructie betekent dat u als koper profiteert van de lokale kennis, het vastgoedportfolio en de onderhandelingsvaardigheden van de makelaar, zonder dat u hem of haar direct hoeft te betalen. De verkoper neemt deze kosten voor zijn rekening als vergoeding voor het werk van de makelaar bij de marketing van de woning en het vinden van de juiste koper.

- Advocaat (Abogado): Reserveer 1% tot 2% van de aankoopprijs voor het noodzakelijke due diligence-onderzoek en de juridische vertegenwoordiging.

- Makelaar: De verkoper betaalt doorgaans de commissie, dus dit zijn meestal geen directe kosten voor u als koper.

Door inzicht te krijgen in deze professionele kosten, kunt u een team samenstellen dat u vol vertrouwen door het aankoopproces begeleidt. Hun expertise maakt van een complex proces een veilige investering, waardoor uw nieuwe leven in Spanje een zo solide mogelijke start krijgt.

Het uitzoeken van hypotheek- en financieringskosten in Spanje

Voor veel internationale kopers is een hypotheek de sleutel tot het realiseren van hun droomhuis in Spanje. Maar hoewel een lening ongelooflijke mogelijkheden biedt, is het belangrijk om te onthouden dat er ook kosten aan verbonden zijn. Dit zijn geen verborgen kosten, maar de standaardkosten voor het regelen van alles.

Zie het als de administratieve kant van uw hypotheek. Net zoals u belasting en juridische kosten betaalt voor de woning zelf, brengt de bank specifieke kosten in rekening voor het regelen van de hypotheek. Het is cruciaal om deze kosten vanaf het begin in uw budget op te nemen voor een soepele aankoop en om financiële verrassingen op het laatste moment te voorkomen. Laten we eens precies bekijken wat u kunt verwachten.

De verplichte taxatie van onroerend goed

Voordat een Spaanse bank je ook maar een cent leent, moet ze weten wat het onroerend goed werkelijk waard is. Daarvoor is de taxatie , of tasación , bedoeld. De bank schakelt een onafhankelijke, officieel geregistreerde taxateur in om het pand te inspecteren en een officieel taxatierapport op te stellen.

Dit is niet zomaar een formaliteit. De hypotheekaanbieding van de bank is gebaseerd op dit officiële bedrag, niet per se op de prijs die u met de verkoper bent overeengekomen. Voor niet-ingezetenen lenen Spaanse banken doorgaans 60-70% van de waarde van de tasación ( het onroerend goed). Dus als de taxatie lager uitvalt dan de aankoopprijs, moet u een grotere aanbetaling doen om het verschil te dekken. Het is een veelvoorkomend scenario, dus het loont om voorbereid te zijn.

- Wat het is: Een professionele taxatie van de marktwaarde van het onroerend goed, vereist door de bank.

- Wie betaalt: U, de koper.

- Geschatte kosten: Meestal tussen de €300 en €600 , afhankelijk van de grootte en waarde van het pand.

Banktransactiekosten begrijpen

Zodra de taxatie is afgerond en u het hypotheekaanbod hebt geaccepteerd, brengt de bank administratiekosten in rekening, ook wel bekend als de 'comisión de apertura' . Dit is een eenmalige betaling ter dekking van de administratieve kosten die de bank maakt voor het afsluiten van uw lening.

In het verleden konden deze kosten behoorlijk hoog oplopen. Gelukkig zijn de Spaanse hypotheekwetten aangepast om kopers meer bescherming te bieden. Tegenwoordig bedragen de kosten doorgaans tussen de 0,5% en 1% van het totale hypotheekbedrag. In een concurrerende markt kunnen sommige banken de kosten zelfs volledig kwijtschelden om uw klant te worden. Het is daarom altijd de moeite waard om uw adviseur hierover te vragen wanneer u aanbiedingen vergelijkt.

Goed om te weten: Hoewel de bank nu de kosten voor de notaris, het kadaster en de overdrachtsbelasting voor de hypotheekakte zelf dekt (dit staat los van de onroerendgoedbelasting), bent u als koper nog steeds verantwoordelijk voor de taxatie- en bemiddelingskosten.

De Euribor en uw rentevoet begrijpen

Uw hypotheekrente in Spanje is ofwel vast ( tipo fijo ) of variabel ( tipo variable ). Een variabele rente is direct gekoppeld aan de Euribor (Euro Interbank Offered Rate), de referentierente voor leningen tussen Europese banken. Als de Euribor stijgt, stijgen ook uw maandelijkse betalingen; als deze daalt, betaalt u minder. Het is essentieel om dit goed te begrijpen voor een goede financiële planning op lange termijn.

De schommelingen van de Euribor hebben een aanzienlijke impact op de vastgoedmarkt. De huidige prognoses wijzen op een daling van de Euribor, waardoor financiering toegankelijker wordt voor internationale kopers. Dit stimuleert de vraag en ondersteunt de huizenprijzen. Sommige analisten voorspellen zelfs een prijsstijging van 5-8% aan de Costa Blanca. Lees meer over de Spaanse vastgoedmarkt en huizenprijzen voor een completer beeld van deze trends.

Houd er tot slot rekening mee dat banken u vaak zullen verleiden met een hogere rente als u ook andere producten bij hen afsluit, zoals:

- Woningverzekering ( Seguro de Hogar ): Deze is verplicht voor elke woning met een hypotheek.

- Levensverzekering ( Seguro de Vida ): Vaak vereist om het openstaande leenbedrag te dekken als het ergste gebeurt.

Hoewel het bundelen van deze producten op papier aantrekkelijk kan lijken, is het belangrijk om altijd de totale kosten te vergelijken. Soms is het goedkoper om deze producten elders aan te schaffen, zelfs met een iets hogere hypotheekrente. Het draait erom de beste prijs-kwaliteitverhouding voor jouw situatie te vinden.

Budgetteren voor het leven in Spanje: Wat zijn de doorlopende kosten van het bezit?

De sleutels van je nieuwe Spaanse woning in handen krijgen is een fantastisch moment, maar je financiële planning stopt daar niet. Het echte plezier van wonen in Spanje komt voort uit het genieten van je eigendom zonder je zorgen te hoeven maken over geld, en dat betekent dat je vanaf het begin inzicht moet hebben in de terugkerende kosten.

Deze terugkerende kosten vormen een essentieel onderdeel van de totale kosten voor de aankoop van een woning in Spanje . Zie het zo: de aankoopprijs geeft je toegang tot de woning, maar deze jaarlijkse kosten zijn het abonnementsgeld voor je nieuwe mediterrane levensstijl. Door ze vanaf dag één in je budget op te nemen, zorg je ervoor dat je droom op de lange termijn haalbaar blijft.

Uw jaarlijkse onroerendgoedbelasting of IBI

De grootste jaarlijkse kostenpost is de onroerendgoedbelasting , in Spanje overal bekend als IBI ( Impuesto sobre Bienes Inmuebles ). Dit is in principe het equivalent van de gemeentelijke belasting in het Verenigd Koninkrijk en je betaalt deze rechtstreeks aan je lokale gemeentehuis ( Ayuntamiento ).

Hoeveel u betaalt, is gebaseerd op de officiële belastbare waarde van de woning, de valor catastral , die bijna altijd lager is dan wat u er daadwerkelijk voor betaald heeft. Het belastingtarief wordt vastgesteld door de gemeente en ligt meestal tussen de 0,4% en 1,1% van die valor catastral . Voor een appartement kan uw IBI-rekening een paar honderd euro per jaar bedragen, terwijl die voor een grote villa gemakkelijk in de duizenden euro's kan lopen.

Gemeenschappelijke kosten voor gedeeld wonen

Als uw woning deel uitmaakt van een woongemeenschap of urbanización – wat het geval is bij de meeste appartementencomplexen en veel villawijken – betaalt u gemeenschappelijke kosten , ofwel gastos de comunidad . Met deze kosten worden alle gemeenschappelijke voorzieningen, die deze plekken zo aantrekkelijk maken, in topconditie gehouden.

Uw bijdrage komt terecht in een pot die beheerd wordt door de gemeenschap van eigenaren en die gebruikt wordt voor zaken zoals:

- De zwembaden en tuinen er onberispelijk uit laten zien.

- Het schoonmaken van gemeenschappelijke gangen en ingangen.

- Elektriciteit voor de verlichting van gemeenschappelijke ruimtes

- Liftonderhoud en eventuele noodzakelijke reparaties.

- Beveiligingspersoneel of -systemen

Deze kosten worden doorgaans maandelijks of per kwartaal betaald en kunnen variëren van €50 tot meer dan €200 per maand , afhankelijk van de kwaliteit en het aantal aangeboden voorzieningen.

Nutsvoorzieningen en andere essentiële zaken

Net als thuis moet je rekening houden met je standaard huishoudelijke kosten. Denk hierbij aan elektriciteit ( luz ), water ( agua ) en internet. De tarieven kunnen variëren, maar het is verstandig om ongeveer €100 tot €200 per maand opzij te zetten voor de basiskosten.

Daarnaast betaalt elk huishouden jaarlijks een afvalheffing , de tasa de basura . Dit is nog een kleine lokale belasting die aan de gemeente wordt betaald en meestal een vrij bescheiden bedrag is, vaak minder dan €100 per jaar . En natuurlijk is een uitgebreide woonverzekering ( seguro de hogar ) absoluut noodzakelijk voor gemoedsrust – het is bovendien een wettelijke verplichting als u een hypotheek heeft.

Een korte toelichting over inkomstenbelasting voor niet-ingezetenen

Dit is een kostenpost die eigenaren die niet in Spanje wonen vaak verrast. Zelfs als u uw woning nooit verhuurt, beschouwt de Spaanse belastingdienst het bezit van een tweede woning als een fictief huurinkomen.

Deze belasting heet Impuesto sobre la Renta de No Residentes (IRNR). Hij wordt berekend op een klein percentage van de kadastrale waarde van uw woning, waardoor de uiteindelijke rekening meestal zeer beheersbaar is – vaak slechts een paar honderd euro per jaar. Het is echter wel een wettelijke verplichting waaraan u moet voldoen.

De Spaanse vastgoedmarkt is heter dan ooit en trekt kopers van over de hele wereld aan, met name aan de Costa Blanca, waar een ongelooflijke groei te zien is. Recente cijfers tonen aan dat de vastgoedprijzen in de provincie Alicante met 17,0% zijn gestegen ten opzichte van een jaar eerder, dankzij de enorme vraag in populaire gebieden zoals Torrevieja en Orihuela Costa. Deze bloeiende markt benadrukt waarom het zo belangrijk is om samen te werken met experts zoals AP Properties Spain, die u de complete ondersteuning kunnen bieden die u nodig heeft voor een veilige investering. U kunt de volledige analyse van de Spaanse vastgoedmarkt lezen voor een dieper inzicht in deze trends.

Uw droomhuis vinden met financiële zekerheid

Het kan in eerste instantie een doolhof lijken om de kosten van het kopen van een woning in Spanje te overzien, maar dat hoeft niet zo te zijn. De weg naar je droomhuis draait om meer dan alleen het vinden van het perfecte uitzicht; het gaat erom een slimme, veilige investering te doen met volledige transparantie over elke euro. Inmiddels zul je zien dat die extra 10-15% geen willekeurig bedrag is, maar een duidelijke, beheersbare lijst met belastingen en professionele kosten.

Deze financiële voorbereiding is de basis voor een succesvolle aankoop. Het transformeert wat een stressvol proces zou kunnen zijn in een spannende, zelfverzekerde stap naar uw nieuwe leven in Spanje. Samenwerken met een vertrouwde adviseur vereenvoudigt deze reis en zorgt ervoor dat elk juridisch en financieel detail nauwgezet voor u wordt afgehandeld.

Van complexe kosten naar duidelijke stappen

De belangrijkste conclusie is dat alle kosten, van de ITP-belasting tot de notariskosten, voorspelbaar zijn. Met de juiste begeleiding kunt u alles budgetteren. Een deskundige partner vindt niet alleen een woning voor u; hij of zij stelt een duidelijk stappenplan op voor de kosten van het kopen van een woning in Spanje , zodat u onderweg niet voor verrassingen komt te staan. Zie hen als uw belangenbehartiger, die de onderhandelingen voert en met advocaten samenwerkt om uw belangen in elke fase te beschermen.

Deze deskundige ondersteuning zorgt voor echte gemoedsrust. U kunt zich volledig richten op de opwinding van het vinden van uw perfecte huis, wetende dat de complexe financiële details in veilige, ervaren handen zijn.

Dit niveau van professionele begeleiding is vooral belangrijk in een dynamische markt. Zo bedragen de huizenprijzen aan de Costa Blanca in 2024 gemiddeld € 2.645,27 per vierkante meter , een aanzienlijke stijging die de toenemende internationale vraag weerspiegelt. Deze stijgende trend, die wordt veroorzaakt door een tekort aan aanbod in plaats van speculatie, laat zien hoe waardevol het is om een woning te kopen voordat de prijzen nog verder stijgen.

Door samen te werken met een adviesbureau zoals AP Properties Spain – dat in 2024 en 2025 werd uitgeroepen tot het beste luxe boetiek vastgoedadviesbureau aan de Costa Blanca – kunt u in deze competitieve omgeving daadkrachtig optreden.

Zet vol vertrouwen de volgende stap.

Inzicht in de kosten is de eerste stap, maar het belangrijkste is om ze toe te passen op uw persoonlijke situatie. Uw droomhuis, uw budget en uw investeringsdoelen zijn uniek, en uw financieel plan zou dat ook moeten zijn.

Ben je er klaar voor om je droom van een eigen huis in Spanje te verwezenlijken? Het begint allemaal met een eenvoudig gesprek.

Neem contact op met AP Properties Spanje Neem vandaag nog contact met ons op voor een persoonlijk adviesgesprek. We stellen een gedetailleerde kostenraming op, afgestemd op uw specifieke behoeften, zodat u duidelijkheid en vertrouwen heeft om verder te gaan. Laat ons u helpen uw Spaanse vastgoeddromen om te zetten in een succesvolle en lonende investering.

Uw vragen beantwoord: Budgetteren voor uw Spaanse woning

Als u overweegt een woning in Spanje te kopen, kan het financiële aspect best ingewikkeld lijken. Dat begrijpen we. Om u te helpen het volledige plaatje te zien en vol vertrouwen te plannen, hebben we duidelijke antwoorden op de meest gestelde vragen van internationale kopers op een rijtje gezet.

Hoeveel contant geld heb ik nu echt nodig?

Dit is waarschijnlijk de belangrijkste vraag. Voor niet-ingezetenen lenen Spaanse banken doorgaans 60-70% van de officiële waarde van de woning. Dat betekent dat u de overige 30-40% als aanbetaling beschikbaar moet hebben.

Maar hier is het belangrijkste punt dat veel mensen over het hoofd zien: die aanbetaling dekt de belastingen en heffingen niet. Je hebt naast de aanbetaling nog eens 10-15% van de aankoopprijs nodig om al die kosten te dekken. Dus, voordat je überhaupt begint met zoeken, is het een goede vuistregel om 40-55% van de prijs van de woning die je wilt kopen, contant beschikbaar te hebben.

Kan ik in Spanje een hypotheek met een vaste rente krijgen?

Ja, absoluut. Spaanse banken bieden zowel hypotheken met een vaste rente ( tipo fijo ) als hypotheken met een variabele rente ( tipo variable ) aan, en hypotheken met een vaste rente zijn erg populair bij internationale kopers. Waarom? Omdat uw maandelijkse betaling gedurende de hele looptijd van de lening vaststaat, waardoor budgetteren eenvoudig en voorspelbaar is. Geen verrassingen.

Een hypotheek met variabele rente is gekoppeld aan de Euribor-index, wat betekent dat uw maandelijkse betalingen stijgen of dalen met de markt. De juiste keuze hangt uiteindelijk af van uw persoonlijke financiële situatie en hoeveel risico u bereid bent te nemen.

Wat is in vredesnaam een NIE-nummer, en heb ik er eigenlijk wel een nodig?

Beschouw het NIE ( Número de Identificación de Extranjero ) als uw officiële identificatienummer voor alle financiële zaken in Spanje. Het is een uniek fiscaal nummer voor buitenlanders en u kunt er simpelweg niet zonder.

Je hebt een NIE nodig om een woning te kopen, een Spaanse bankrekening te openen, je elektriciteits- en wateraansluiting aan te sluiten of zelfs een auto aan te schaffen. Het aanvragen van je NIE is een van de allereerste stappen. Een goede advocaat kan dit voor je regelen, waardoor het een probleemloze stap in het proces wordt.

Expert tip: Stel uw NIE-aanvraag niet uit. Het vormt de basis voor alles wat volgt, en door het vroegtijdig te regelen verloopt het hele proces soepel. Het is een van de eerste tekenen van een goed geplande aankoop.

Zijn vastgoedprijzen in Spanje onderhandelbaar?

Over het algemeen wel, vooral bij bestaande woningen. Hoeveel onderhandelingsruimte je hebt, hangt vaak af van factoren zoals de lokale marktomstandigheden, hoe lang de woning al te koop staat en de persoonlijke omstandigheden van de verkoper. In populaire gebieden zoals de Costa Blanca is er mogelijk minder flexibiliteit.

Nieuwbouwwoningen hebben daarentegen meestal een vaste prijs die door de projectontwikkelaar is vastgesteld, waardoor er geen ruimte is voor onderhandeling. Daarom is het van onschatbare waarde om een ervaren makelaar aan uw zijde te hebben. Zij kennen de lokale markt door en door en kunnen u adviseren over een realistisch bod, waarna zij de onderhandelingen voeren om de best mogelijke deal voor u te sluiten.

Delen