Koszty zakupu nieruchomości w Hiszpanii. Kompletny poradnik dla kupujących.

Planujesz kupić nieruchomość w Hiszpanii? Fantastycznie! Wśród ekscytacji związanej z przeglądaniem willi i apartamentów, zawsze pojawia się pytanie: „Ile to tak naprawdę będzie mnie kosztować?”.

Krótka odpowiedź i złota zasada, którą przekazujemy wszystkim naszym klientom, brzmi: zaplanuj dodatkowe 10-15% do ceny zakupu nieruchomości. To nie tylko szacunkowe założenie, ale realistyczna kwota, która obejmuje wszystkie niezbędne podatki i opłaty, zapewniająca finansowe przygotowanie na cały proces, od złożenia oferty do finalizacji transakcji.

Twoja niezbędna lista kontrolna kosztów nieruchomości w Hiszpanii

Niesamowicie łatwo dać się zwieść reklamowanej cenie wymarzonego domu nad morzem. Ale prawda jest taka, że ta kwota to dopiero punkt wyjścia. Aby iść naprzód z pełnym przekonaniem i uniknąć niemiłych niespodzianek, musisz zrozumieć pełny obraz sytuacji.

Pomyśl o tym jak o zakupie samochodu. Cena, którą widzisz na przedniej szybie, nigdy nie jest ostateczną kwotą, którą płacisz. Nadal musisz uregulować podatki, rejestrację i ubezpieczenie, zanim będziesz mógł legalnie wyjechać samochodem z rynku. Dokładnie tak samo jest z nieruchomościami w Hiszpanii; koszty znacznie wykraczają poza uzgodnioną cenę sprzedaży, obejmując obowiązkowe podatki rządowe, usługi prawne i opłaty administracyjne.

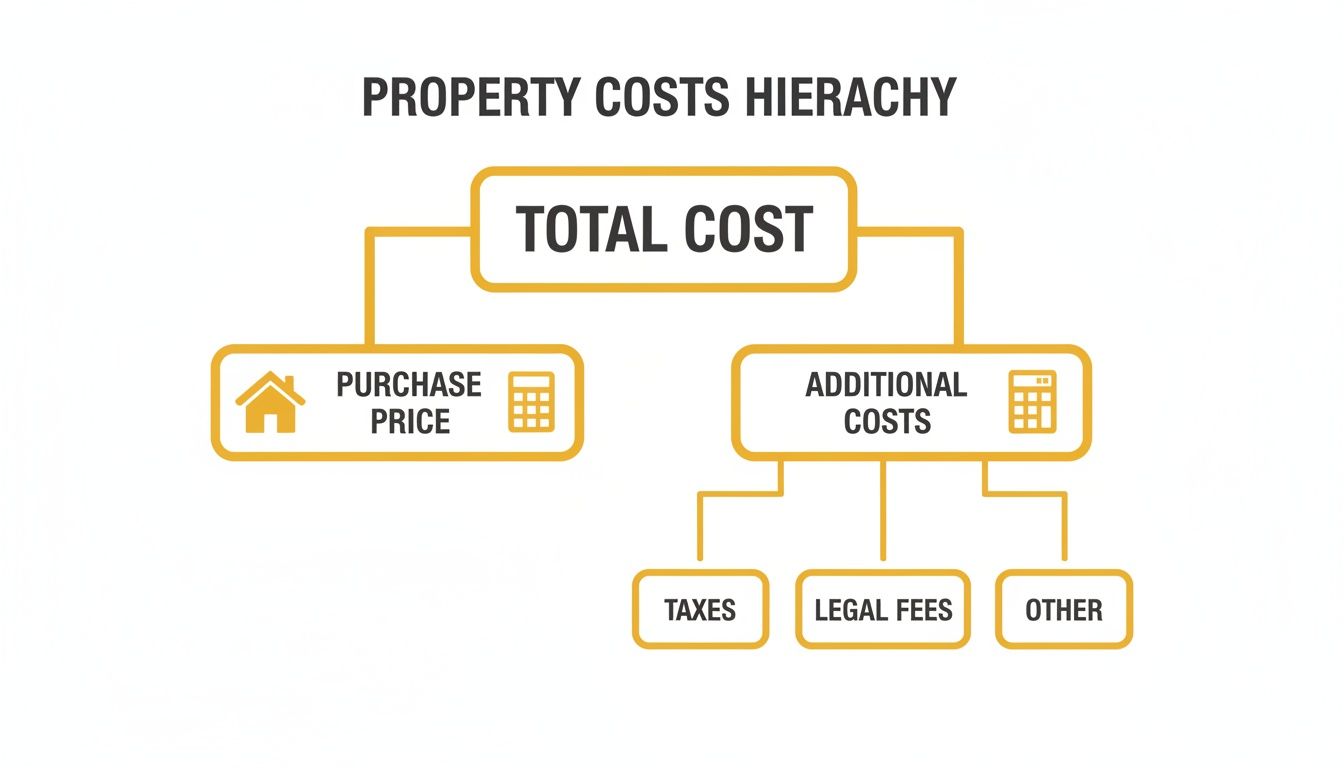

Planowanie całkowitej inwestycji

Zrozumienie tego 10-15% bufora jest kluczowe. To nie jest arbitralna kwota – to wiarygodny szacunek, oparty na połączeniu opłat, z którymi spotka się każdy kupujący. Po ich rozbiciu, to, co wydaje się zniechęcającą liczbą, staje się prostą, łatwą do opanowania listą kontrolną.

Ten schemat blokowy przedstawia przejrzystą strukturę całkowitej inwestycji, oddzielając główną cenę zakupu od wszystkich niezbędnych dodatków.

Jak widać, całkowite zaangażowanie finansowe to suma ceny nieruchomości oraz powiązanych z nią kosztów, które można podzielić na trzy główne kategorie: podatki, opłaty prawne i inne opłaty administracyjne.

Kluczowy wniosek: Zaplanowanie tych dodatkowych 10-15% to nie tylko dobry pomysł; to fundamentalny krok do udanego zakupu. Brak tych środków może pokrzyżować plany, a nawet zagrozić całej transakcji.

Krótkie zestawienie kosztów zakupu nieruchomości w Hiszpanii

Aby dać Ci jaśniejszy obraz, przygotowaliśmy krótkie podsumowanie typowych kosztów, których możesz się spodziewać. Pamiętaj, że są to solidne szacunki, ale dokładne wartości procentowe mogą się nieznacznie różnić w zależności od wartości nieruchomości i, co ważne, regionu Hiszpanii, w którym zdecydujesz się kupić.

| Składnik kosztu | Szacowany procent ceny zakupu |

|---|---|

| Podatek od przeniesienia własności (ITP) lub VAT (IVA) | 7-10% |

| Opłata skarbowa (AJD) – tylko dla nowych budynków | 1-1,5% |

| Opłaty notarialne i za rejestr gruntów | 1-2,5% |

| Opłaty prawne (prawnik/abogado) | 1-2% |

To są podstawowe wydatki, z którymi się spotkasz. W kolejnych sekcjach zagłębimy się w to, co każdy z nich oznacza dla Twojego budżetu, abyś dokładnie wiedział, na co się przygotować.

Rozszyfrowanie podatków od nieruchomości: nowe budynki kontra odsprzedaż

Planując budżet na zakup nieruchomości w Hiszpanii, największą pozycją, którą trzeba uwzględnić – po cenie nieruchomości – jest podatek. To właśnie tutaj wielu kupujących może się pogubić, ale w rzeczywistości jest to całkiem proste, gdy zrozumie się jedną kluczową różnicę: czy kupujesz nowy dom od dewelopera, czy nieruchomość z rynku wtórnego od poprzedniego właściciela?

Wybrana ścieżka determinuje wysokość podatku, który zapłacisz. Można to porównać do zakupu samochodu. Lśniący, nowy egzemplarz prosto z salonu ma wliczony podatek od wartości dodanej (VAT), podczas gdy używany samochód od osoby prywatnej wiąże się z zupełnie innym podatkiem od przeniesienia własności. W przypadku nieruchomości w Hiszpanii obowiązują bardzo podobne zasady. Prawidłowe rozliczenie od samego początku jest absolutnie kluczowe dla Twojego budżetu.

Wiedza o tym, jaki podatek obowiązuje w przypadku Twojego wymarzonego domu, to pierwszy krok do stworzenia realistycznego i bezstresowego planu finansowego. Przyjrzyjmy się zatem obu scenariuszom.

Premia za nową budowę: VAT i opłata skarbowa

Jeśli marzy Ci się nieskazitelna willa zbudowana na planie lub gotowy do zamieszkania apartament, w którym nikt nie mieszkał, będziesz musiał zapłacić dwa osobne podatki.

Pierwszym z nich jest podatek od wartości dodanej , znany w Hiszpanii jako IVA ( Impuesto sobre el Valor Añadido ). Ponieważ jest to podatek krajowy, jego stawka jest taka sama niezależnie od miejsca zakupu. W przypadku nieruchomości mieszkalnych IVA wynosi stałą stawkę 10% ceny zakupu.

Ale to nie wszystko. Oprócz podatku VAT, nowo wybudowane nieruchomości podlegają również opłacie skarbowej , czyli AJD ( Actos Jurídicos Documentados ). Podatek ten pokrywa koszty dokumentacji prawnej sprzedaży i jest zarządzany przez władze regionalne Hiszpanii. Oznacza to, że stawka może się zmieniać w zależności od lokalizacji nieruchomości.

- Na czym polega: Podatek od nowych nieruchomości, podobny do podatku VAT od nowych towarów.

- Co płacisz: Stała stawka podatku VAT w wysokości 10% od ceny zakupu.

- Plus: zmienna opłata skarbowa AJD , która zazwyczaj wynosi od 1% do 1,5% .

Podsumowując, w przypadku nowo wybudowanej nieruchomości należy założyć, że całkowity rachunek za podatek wyniesie około 11% do 11,5% ceny zakupu.

Droga odsprzedaży: zrozumienie ITP

Jeśli kupujesz dom z drugiej ręki, struktura podatkowa jest znacznie prostsza. Nie płacisz podatku IVA ani AJD. Zamiast tego płacisz jeden podatek znany jako podatek od przeniesienia własności nieruchomości ( IPP – Property Transfer Tax ).

Ten podatek jest najważniejszym czynnikiem wpływającym na koszty zakupu nieruchomości w Hiszpanii , ponieważ jego stawka jest ustalana niezależnie przez każdą z 17 wspólnot autonomicznych Hiszpanii. Procent, który płacisz, zależy wyłącznie od lokalizacji nieruchomości, a nie od Twojego pochodzenia.

Na przykład, stawka ITP we Wspólnocie Walenckiej (gdzie leży niezwykle popularna Costa Blanca) wynosi stałe 10% . Ale udając się do Andaluzji (gdzie leży Costa del Sol), znajdziecie system ruchomej skali. W Madrycie obowiązuje stała stawka 6% . Ta różnica regionalna może z łatwością oznaczać oszczędność tysięcy euro na nieruchomościach w tej samej cenie, co czyni ją kluczowym czynnikiem w planowaniu budżetu.

Ta różnica naprawdę podkreśla, jak ważne jest uzyskanie porady od lokalnego eksperta, aby w pełni zrozumieć konkretne koszty w wybranym obszarze.

Żeby było jasne, przedstawiamy proste porównanie głównych podatków, z którymi będziesz musiał się zmierzyć:

Porównanie podatków: nowe budynki i nieruchomości z drugiej ręki

| Podatek/opłata | Nowo wybudowana nieruchomość | Nieruchomość na sprzedaż |

|---|---|---|

| Podatek podstawowy | IVA (podatek od wartości dodanej) w stałej stawce 10% | Podatek od przeniesienia własności nieruchomości ( ITP ) w zmiennej stawce 7%-10% |

| Podatek wtórny | AJD (opłata skarbowa) w zmiennej wysokości 1%-1,5% | Nic |

| Całkowita kwota szacunkowa podatku | ~11,5% ceny zakupu | ~10% ceny zakupu (we Wspólnocie Walenckiej) |

Jak widać, wybrana przez Ciebie opcja — budujesz nowy dom lub sprzedajesz go od podstaw — ma bezpośredni i znaczący wpływ na ostateczny rachunek za podatek.

Nie podlegające negocjacjom: opłaty notarialne i opłaty za wpis do rejestru gruntów

Niezależnie od tego, czy kupujesz nieruchomość nowo wybudowaną, czy z drugiej ręki, dwa ostatnie koszty są całkowicie nieuniknione: opłaty notarialne i opłaty za wpis do rejestru gruntów. Nie są to podatki, lecz opłaty urzędowe za niezbędne usługi prawne, które formalnie zabezpieczają Twoją własność.

Notariusz ( Notario ) to urzędnik publiczny, który jest świadkiem podpisania ostatecznego aktu sprzedaży ( Escritura de Compraventa ), weryfikuje tożsamość wszystkich osób i zapewnia, że cała transakcja jest bezpieczna pod względem prawnym. Jego opłaty są ustalane na podstawie stawki krajowej, ale mogą się nieznacznie różnić w zależności od wartości nieruchomości i stopnia skomplikowania aktu.

Rejestr gruntów ( Registro de la Propiedad ) to miejsce, w którym oficjalnie rejestruje się własność nieruchomości, aby była ona widoczna dla wszystkich. To kluczowy, ostatni krok, który prawnie chroni Twój tytuł własności do nieruchomości. Opłaty za tę usługę są również ustalane na podstawie skali zależnej od ceny nieruchomości.

Łącznie powinieneś przeznaczyć od 1% do 2,5% ceny zakupu na pokrycie opłat notarialnych i wpisu do rejestru gruntów. To niewielka cena za pewność, że Twój nowy dom w Hiszpanii jest oficjalnie i prawnie Twój.

Skompletowanie zespołu: honoraria zawodowe i koszty prawne

Poza podatkami rządowymi, zakup nieruchomości w Hiszpanii oznacza zatrudnienie zespołu wykwalifikowanych specjalistów, których jedynym zadaniem jest ochrona Twoich interesów. Łatwo jest postrzegać ich opłaty jako kolejny wydatek, ale w rzeczywistości to kluczowa inwestycja w płynny, bezpieczny i zgodny z prawem zakup. To właśnie ci eksperci zadbają o poprawność każdego szczegółu, oszczędzając Ci bólu głowy i potencjalnych pułapek w przyszłości.

Samodzielne poruszanie się po prawnych aspektach i negocjacjach na zagranicznym rynku nieruchomości byłoby ogromnym wyzwaniem. Dlatego zbudowanie wiarygodnego zespołu od samego początku jest jednym z najważniejszych kroków, jakie można podjąć. Opłaty te stanowią zasadniczą część całkowitych kosztów zakupu nieruchomości w Hiszpanii i powinny być uwzględnione w planach równolegle z głównymi podatkami.

Niezbędna rola Twojego prawnika

Zatrudnienie niezależnego prawnika, czyli abogado , jest nie do negocjacji. Serio. Pomyśl o nim jak o swoim osobistym doradcy w transakcji, działającym wyłącznie na Twoją korzyść – nie sprzedającego, nie agenta, tylko Ciebie. Jego głównym zadaniem jest przeprowadzenie dokładnej analizy due diligence, aby mieć absolutną pewność, że nieruchomość, którą chcesz kupić, jest wolna od ukrytych długów i problemów prawnych.

Oto kluczowy szczegół hiszpańskiego prawa: długi są związane z samą nieruchomością, a nie z poprzednim właścicielem. Oznacza to, że niezapłacony kredyt hipoteczny, zapomniany rachunek za media lub zaległy czynsz wspólnotowy mogą prawnie stać się Twoją odpowiedzialnością po sprzedaży. Twój prawnik zapobiegnie temu koszmarnemu scenariuszowi, skrupulatnie sprawdzając rejestr nieruchomości ( Registro de la Propiedad ) i weryfikując wszystkie dokumenty prawne.

Kluczowa informacja: Twój prawnik jest Twoją tarczą. Potwierdza, że sprzedający jest prawowitym właścicielem, wszystkie pozwolenia na budowę są ważne i że nieruchomość nie ma żadnych zaległych należności – usługa, która zapewnia nieoceniony spokój ducha.

Opłaty prawne są zazwyczaj naliczane jako procent od ceny zakupu. Na usługi prawnika należy przeznaczyć od 1% do 2% wartości nieruchomości, choć niektóre firmy oferują stałą opłatę za bardziej proste transakcje.

Zrozumienie prowizji agentów nieruchomości

Jednym z pierwszych pytań, jakie zadają zagraniczni kupujący, jest prowizja agenta nieruchomości. Dobra wiadomość: w Hiszpanii prowizję prawie zawsze płaci sprzedający, a nie kupujący. Ta prowizja, która zazwyczaj wynosi od 3% do 6% ostatecznej ceny sprzedaży, jest po prostu pobierana z dochodu ze sprzedaży.

Taka struktura oznacza, że Ty, kupujący, możesz korzystać z lokalnej wiedzy agenta, jego portfolio nieruchomości i umiejętności negocjacyjnych bez konieczności płacenia mu bezpośrednio. Sprzedający pokrywa ten koszt jako wynagrodzenie za pracę agenta włożoną w marketing nieruchomości i znalezienie odpowiedniego nabywcy.

- Prawnik (Abogado): Przeznacz od 1% do 2% ceny zakupu na niezbędne badania i reprezentację prawną.

- Agent nieruchomości: Zazwyczaj sprzedający płaci swoją prowizję, więc nie jest to zazwyczaj bezpośredni koszt dla Ciebie jako kupującego.

Rozumiejąc te opłaty, możesz stworzyć zespół, który pewnie przeprowadzi Cię przez proces zakupu. To właśnie ich wiedza i doświadczenie przekształcają skomplikowany proces w bezpieczną inwestycję, zapewniając, że Twoje nowe życie w Hiszpanii rozpocznie się na jak najsilniejszych fundamentach.

Uporządkowanie opłat hipotecznych i finansowych w Hiszpanii

Dla wielu zagranicznych nabywców kredyt hipoteczny to klucz do wymarzonego domu w Hiszpanii. Choć kredyt otwiera niesamowite możliwości, należy pamiętać, że wiąże się z nim szereg kosztów. Nie są to ukryte opłaty, lecz standardowe opłaty za przygotowanie mieszkania.

Potraktuj to jako administrację kredytu hipotecznego. Tak jak płacisz podatki i opłaty prawne za samą nieruchomość, tak bank pobiera określone opłaty za zorganizowanie kredytu hipotecznego. Uwzględnienie ich w budżecie od samego początku jest kluczowe dla sprawnego zakupu i uniknięcia finansowych niespodzianek w ostatniej chwili. Wyjaśnijmy dokładnie, czego możesz się spodziewać.

Obowiązkowa wycena nieruchomości

Zanim jakikolwiek hiszpański bank pożyczy Ci choćby centa, musi wiedzieć, ile tak naprawdę jest warta nieruchomość. Właśnie tutaj pojawia się wycena nieruchomości , czyli tasación . Bank zatrudnia niezależnego, oficjalnie zarejestrowanego rzeczoznawcę majątkowego, który dokona inspekcji nieruchomości i sporządzi formalny raport z wyceny.

To nie jest tylko odhaczanie pól. Oferta kredytu hipotecznego banku opiera się na tej oficjalnej kwocie, a niekoniecznie na cenie uzgodnionej ze sprzedawcą. W przypadku osób niebędących rezydentami Hiszpanii, banki zazwyczaj udzielają kredytów w wysokości 60–70% wartości tasación . Jeśli więc wycena jest niższa niż cena zakupu, konieczne będzie znalezienie większego wkładu własnego, aby pokryć różnicę. To częsta sytuacja, więc warto być przygotowanym.

- Na czym polega: Profesjonalna wycena wartości rynkowej nieruchomości, wymagana przez bank.

- Kto płaci: Ty, kupujący.

- Szacowany koszt: Zwykle mieści się w przedziale od 300 do 600 euro , w zależności od wielkości i wartości nieruchomości.

Zrozumienie opłat za obsługę bankową

Po dokonaniu wyceny i zaakceptowaniu oferty kredytu hipotecznego, bank pobierze prowizję przygotowawczą , zwaną comisión de apertura . Jest to jednorazowa opłata pokrywająca koszty administracyjne banku związane z przygotowaniem kredytu.

W przeszłości opłaty te mogły być dość wysokie. Na szczęście hiszpańskie prawo dotyczące kredytów hipotecznych zostało zaktualizowane, aby zapewnić kupującym większą ochronę. Obecnie opłata wynosi zazwyczaj od 0,5% do 1% całkowitej kwoty kredytu hipotecznego. Na konkurencyjnym rynku niektóre banki mogą nawet całkowicie z niej zrezygnować, aby pozyskać klientów, dlatego zawsze warto zapytać o to swojego doradcę, porównując oferty.

Warto wiedzieć: Chociaż obecnie bank pokrywa koszty notarialne, opłaty za wpis do rejestru gruntów i opłaty skarbowe związane z samym aktem hipotecznym (są one niezależne od podatku od zakupu nieruchomości), Ty, jako kupujący, nadal odpowiadasz za wycenę i opłaty przygotowawcze.

Zrozumienie stopy EURIBOR i stopy procentowej

Oprocentowanie kredytu hipotecznego w Hiszpanii będzie stałe ( tipo fijo ) lub zmienne ( tipo variable ). Oprocentowanie zmienne jest bezpośrednio powiązane ze stopą Euribor (Euro Interbank Offered Rate), czyli referencyjną stopą procentową dla kredytów udzielanych między bankami europejskimi. Jeśli stopa Euribor wzrośnie, Twoje miesięczne raty również wzrosną; jeśli spadną, zapłacisz mniej. Zrozumienie tego jest kluczowe dla długoterminowego planowania finansowego.

Zmiany stopy EURIBOR mają realny wpływ na rynek nieruchomości. Obecne prognozy przewidują jej spadek, co zwiększa dostępność finansowania dla zagranicznych nabywców. To z kolei napędza popyt i wspiera ceny nieruchomości. Niektórzy analitycy przewidują, że ceny na Costa Blanca mogą wzrosnąć o 5-8% . Aby uzyskać pełniejszy obraz tych trendów, możesz dowiedzieć się więcej o hiszpańskim rynku nieruchomości i cenach domów.

Na koniec pamiętaj, że banki często będą Cię kusić lepszym oprocentowaniem, jeśli wykupisz u nich również inne produkty, takie jak:

- Ubezpieczenie domu ( Seguro de Hogar ): Jest obowiązkowe w przypadku każdej nieruchomości obciążonej hipoteką.

- Ubezpieczenie na życie ( Seguro de Vida ): Często wymagane w celu pokrycia niespłaconej kwoty pożyczki w razie najgorszego zdarzenia.

Choć pakietowanie tych produktów może wydawać się atrakcyjne na papierze, zawsze porównuj ich całkowity koszt. Czasami taniej jest znaleźć te produkty gdzie indziej, nawet przy nieco wyższym oprocentowaniu kredytu hipotecznego. Chodzi o znalezienie najlepszej oferty w swojej sytuacji.

Budżetowanie życia w Hiszpanii: jakie są bieżące koszty posiadania?

Otrzymanie kluczy do nowego domu w Hiszpanii to ogromny krok, ale planowanie finansów na tym się nie kończy. Prawdziwa radość z życia w Hiszpanii polega na cieszeniu się swoją nieruchomością bez martwienia się o pieniądze, a to oznacza kontrolę nad regularnymi kosztami eksploatacyjnymi od samego początku.

Te bieżące wydatki stanowią zasadniczą część całkowitych kosztów zakupu nieruchomości w Hiszpanii . Pomyśl o tym w ten sposób: cena zakupu pozwala Ci wejść do środka, ale te roczne koszty to opłata abonamentowa za Twój nowy, śródziemnomorski styl życia. Uwzględnienie ich w budżecie od samego początku to sekret, dzięki któremu Twoje marzenie będzie trwałe i długofalowe.

Twój roczny podatek od nieruchomości lub IBI

Największym rocznym kosztem, jaki poniesiesz, będzie podatek od nieruchomości , znany w całej Hiszpanii jako IBI ( Impuesto sobre Bienes Inmuebles ). Jest to w zasadzie odpowiednik brytyjskiego podatku lokalnego, który płacisz bezpośrednio do lokalnego urzędu miasta ( Ayuntamiento ).

Wysokość podatku zależy od oficjalnej wartości nieruchomości podlegającej opodatkowaniu, czyli tzw. wartości katastralnej , która jest prawie zawsze niższa od kwoty faktycznie za nią zapłaconej. Stawka podatku jest ustalana przez lokalny urząd i zazwyczaj wynosi od 0,4% do 1,1% tej wartości katastralnej . W przypadku mieszkania roczny rachunek za podatek od nieruchomości (IBI) może wynieść kilkaset euro, podczas gdy w przypadku dużej willi może on z łatwością sięgnąć kilku tysięcy.

Opłaty wspólnotowe za wspólne życie

Jeśli Twoja nieruchomość jest częścią wspólnoty mieszkaniowej, czyli urbanizacji – co ma miejsce w przypadku większości bloków mieszkalnych i wielu osiedli willowych – będziesz płacić opłaty wspólnotowe , czyli gastos de comunidad . Opłaty te utrzymują w doskonałym stanie wszystkie wspólne udogodnienia, które czynią te miejsca tak atrakcyjnymi.

Twoja składka trafia do puli zarządzanej przez społeczność właścicieli, która pokrywa m.in. następujące wydatki:

- Utrzymywanie basenów i ogrodów w nieskazitelnym stanie

- Sprzątanie wspólnych korytarzy i wejść

- Energia elektryczna do oświetlenia przestrzeni wspólnych

- Konserwacja windy i wszelkie niezbędne naprawy

- Strażnicy lub systemy bezpieczeństwa

Opłaty za nie naliczane są zazwyczaj co miesiąc lub co kwartał, a ich wysokość może wahać się od 50 do ponad 200 euro miesięcznie , w zależności od jakości i liczby oferowanych udogodnień.

Media i inne niezbędne rzeczy

Podobnie jak w domu, musisz zaplanować budżet na standardowe rachunki domowe. Oznacza to prąd ( luz ), wodę ( agua ) i internet. Stawki mogą się różnić, ale warto odłożyć około 100–200 euro miesięcznie na pokrycie podstawowych wydatków.

Dodatkowo każde gospodarstwo domowe płaci roczny podatek od wywozu odpadów , tasa de basura . To kolejny niewielki podatek lokalny płacony do urzędu miasta, który zazwyczaj wynosi dość skromną kwotę, często poniżej 100 euro rocznie . Oczywiście, kompleksowe ubezpieczenie domu ( seguro de hogar ) jest absolutną koniecznością dla zapewnienia sobie spokoju ducha – jest to również wymóg prawny w przypadku kredytu hipotecznego.

Krótkie słowo o podatku dochodowym dla osób niebędących rezydentami

To koszt, który często zaskakuje właścicieli niebędących rezydentami. Nawet jeśli nigdy nie wynajmujesz swojej nieruchomości, hiszpański urząd skarbowy uznaje, że masz „domniemany” dochód z wynajmu tylko z tytułu posiadania drugiego domu w Hiszpanii.

Ten podatek nazywa się Impuesto sobre la Renta de No Residentes (IRNR). Jest on obliczany na podstawie niewielkiego procentu wartości katastralnej nieruchomości, więc ostateczny rachunek jest zazwyczaj bardzo przystępny – często wynosi zaledwie kilkaset euro rocznie. Jest to jednak wymóg prawny, którego należy przestrzegać.

Hiszpański rynek nieruchomości jest bardziej gorący niż kiedykolwiek, przyciągając kupujących z całego świata, a miejsca takie jak Costa Blanca odnotowują niesamowity wzrost. Najnowsze dane pokazują, że ceny nieruchomości w prowincji Alicante wzrosły o 17% rok do roku, dzięki ogromnemu popytowi w popularnych lokalizacjach, takich jak Torrevieja i Orihuela Costa. Ten dynamicznie rozwijający się rynek doskonale pokazuje, dlaczego tak ważna jest współpraca z ekspertami, takimi jak AP Properties Spain, którzy zapewnią kompleksowe wsparcie niezbędne do bezpiecznej inwestycji. Aby lepiej zrozumieć te trendy, zapoznaj się z pełną analizą hiszpańskiego rynku nieruchomości.

Znalezienie wymarzonego domu z pewnością finansową

Poruszanie się po kosztach zakupu nieruchomości w Hiszpanii może początkowo wydawać się plątaniną, ale nie musi. Droga do wymarzonego domu to coś więcej niż tylko znalezienie idealnego widoku; to mądra, bezpieczna inwestycja z pełną świadomością każdego euro. Przekonasz się już, że dodatkowe 10-15% to nie jest przypadkowa kwota – to przejrzysta, łatwa do opanowania lista kontrolna podatków i opłat doradczych.

To przygotowanie finansowe jest podstawą udanego zakupu. Przekształca to, co mogłoby być stresującym procesem, w ekscytujący i pewny krok w kierunku nowego życia w Hiszpanii. Współpraca z zaufanym doradcą upraszcza tę podróż, gwarantując, że wszystkie szczegóły prawne i finansowe zostaną dla Ciebie starannie dopracowane.

Od złożonych kosztów do jasnych kroków

Prawdziwym wnioskiem jest to, że każdy koszt, od podatku ITP po opłaty notarialne, jest przewidywalny. Z odpowiednim doradztwem możesz zaplanować budżet na wszystko. Doświadczony partner nie tylko znajdzie dla Ciebie nieruchomość; przedstawi Ci jasny plan kosztów zakupu nieruchomości w Hiszpanii , dbając o to, aby nie było żadnych niespodzianek. Pomyśl o nim jak o swoim obrońcy, który prowadzi negocjacje i koordynuje działania z prawnikami, aby chronić Twoje interesy na każdym kroku.

To właśnie to wsparcie ekspertów zapewnia prawdziwy spokój ducha. Pozwala Ci skupić się na emocjach związanych ze znalezieniem idealnego domu, wiedząc, że zawiłe szczegóły finansowe są w bezpiecznych, doświadczonych rękach.

Ten poziom profesjonalnego doradztwa jest szczególnie istotny na dynamicznym rynku. Przykładowo, w 2024 roku ceny domów na Costa Blanca wynosiły średnio 2645,27 euro za metr kwadratowy , co stanowi znaczny wzrost odzwierciedlający rosnący popyt międzynarodowy. Ten trend wzrostowy, napędzany niedoborem podaży, a nie spekulacją, pokazuje, jak ważne jest zabezpieczenie nieruchomości, zanim ceny wzrosną jeszcze bardziej.

Współpraca z firmą konsultingową AP Properties Spain — uznaną za najlepszą luksusową firmę konsultingową w zakresie nieruchomości butikowych na Costa Blanca w latach 2024 i 2025 — gwarantuje, że będziesz mógł działać zdecydowanie w tym konkurencyjnym otoczeniu.

Zrób kolejny krok z pewnością siebie

Zrozumienie kosztów to pierwszy krok, ale tak naprawdę najważniejsze jest ich zastosowanie w Twojej osobistej sytuacji. Twój wymarzony dom, Twój budżet i Twoje cele inwestycyjne są wyjątkowe, a Twój plan finansowy również powinien być wyjątkowy.

Gotowy, aby spełnić swoje marzenie o posiadaniu domu w Hiszpanii? Wszystko zaczyna się od prostej rozmowy.

Skontaktuj się z AP Properties Spain Umów się z nami już dziś na spersonalizowaną konsultację. Przygotujemy szczegółowe zestawienie kosztów dopasowane do Twoich indywidualnych potrzeb, dając Ci jasność i pewność siebie, by iść naprzód. Pozwól nam pomóc Ci sprawić, by Twoje marzenia o hiszpańskiej nieruchomości stały się udaną i satysfakcjonującą inwestycją.

Odpowiedzi na Twoje pytania: Budżetowanie nieruchomości w Hiszpanii

Kiedy myślisz o zakupie nieruchomości w Hiszpanii, kwestie finansowe mogą wydawać się zagadką. Rozumiemy to. Aby pomóc Ci uzyskać pełny obraz sytuacji i spokojnie zaplanować, zebraliśmy proste odpowiedzi na pytania, które najczęściej słyszymy od międzynarodowych nabywców.

Ile gotówki naprawdę potrzebuję na start?

To prawdopodobnie najważniejsze pytanie. W przypadku osób niebędących rezydentami, hiszpańskie banki zazwyczaj udzielają pożyczek w wysokości 60-70% oficjalnej wartości nieruchomości. Oznacza to, że pozostałe 30-40% musisz mieć w gotówce jako depozyt.

Ale oto kluczowa kwestia, której wiele osób nie dostrzega: ten depozyt nie pokrywa podatków i opłat. Będziesz potrzebować dodatkowych 10-15% ceny zakupu, aby pokryć wszystkie te koszty. Dlatego zanim zaczniesz szukać, dobrą zasadą jest posiadanie gotówki w wysokości 40-55% ceny docelowej nieruchomości.

Czy mogę otrzymać kredyt hipoteczny ze stałym oprocentowaniem w Hiszpanii?

Tak, zdecydowanie. Hiszpańskie banki oferują kredyty hipoteczne zarówno o stałym ( tipo fijo ), jak i zmiennym ( tipo variable ), a oferty o stałym oprocentowaniu cieszą się dużą popularnością wśród zagranicznych nabywców. Dlaczego? Ponieważ miesięczna rata jest ustalana na stałe przez cały okres kredytowania, co ułatwia i ułatwia planowanie budżetu. Bez niespodzianek.

Kredyt hipoteczny o zmiennym oprocentowaniu jest powiązany ze wskaźnikiem Euribor, co oznacza, że Twoje raty będą rosły lub spadały wraz ze zmianami na rynku. Właściwy wybór zależy tak naprawdę od Twojej sytuacji finansowej i tego, na ile akceptujesz pewne ryzyko.

Czym właściwie jest numer NIE i czy faktycznie go potrzebuję?

Pomyśl o numerze NIE ( Número de Identificación de Extranjero ) jako o oficjalnym dokumencie tożsamości do wszelkich spraw finansowych w Hiszpanii. To unikalny numer podatkowy dla obcokrajowców i bez niego po prostu nie da się funkcjonować.

Będziesz go potrzebować do zakupu nieruchomości, otwarcia hiszpańskiego konta bankowego, podłączenia prądu i wody, a nawet zakupu samochodu. Uzyskanie numeru NIE to jedna z pierwszych rzeczy, które musisz zrobić. Dobry prawnik może się tym zająć, dzięki czemu cały proces będzie bezproblemowy.

Wskazówka eksperta: Nie odkładaj złożenia wniosku o NIE. To fundament wszystkiego, co nastąpi później, a wczesne załatwienie sprawy sprawia, że cały proces przebiega sprawnie. To jeden z pierwszych sygnałów dobrze zaplanowanego zakupu.

Czy ceny nieruchomości w Hiszpanii podlegają negocjacjom?

Generalnie tak – zwłaszcza w przypadku nieruchomości z rynku wtórnego. Zakres dostępnego pola manewru często zależy od takich czynników, jak dynamika lokalnego rynku, długość okresu, w którym nieruchomość jest wystawiona na sprzedaż, oraz sytuacji samego sprzedającego. W regionach o dużym popycie, takich jak Costa Blanca, elastyczność może być mniejsza.

Z drugiej strony, nowo wybudowane nieruchomości zazwyczaj mają ustalone przez dewelopera ceny, więc nie ma tu miejsca na negocjacje. W takich sytuacjach pomoc doświadczonego agenta jest bezcenna. Zna on lokalny rynek od podszewki i może doradzić w sprawie realistycznej oferty, prowadząc negocjacje, aby uzyskać dla Ciebie jak najlepszą ofertę.

Udział